Cette page est présentement en cours de maintenance. Revenez bientôt pour plus d'information.

ÉVOLUTION DU SECTEUR DU LITHIUM

APERÇU DE LA PRODUCTION MONDIALE DE LITHIUM

")

Prévisions de production LCE (2025)

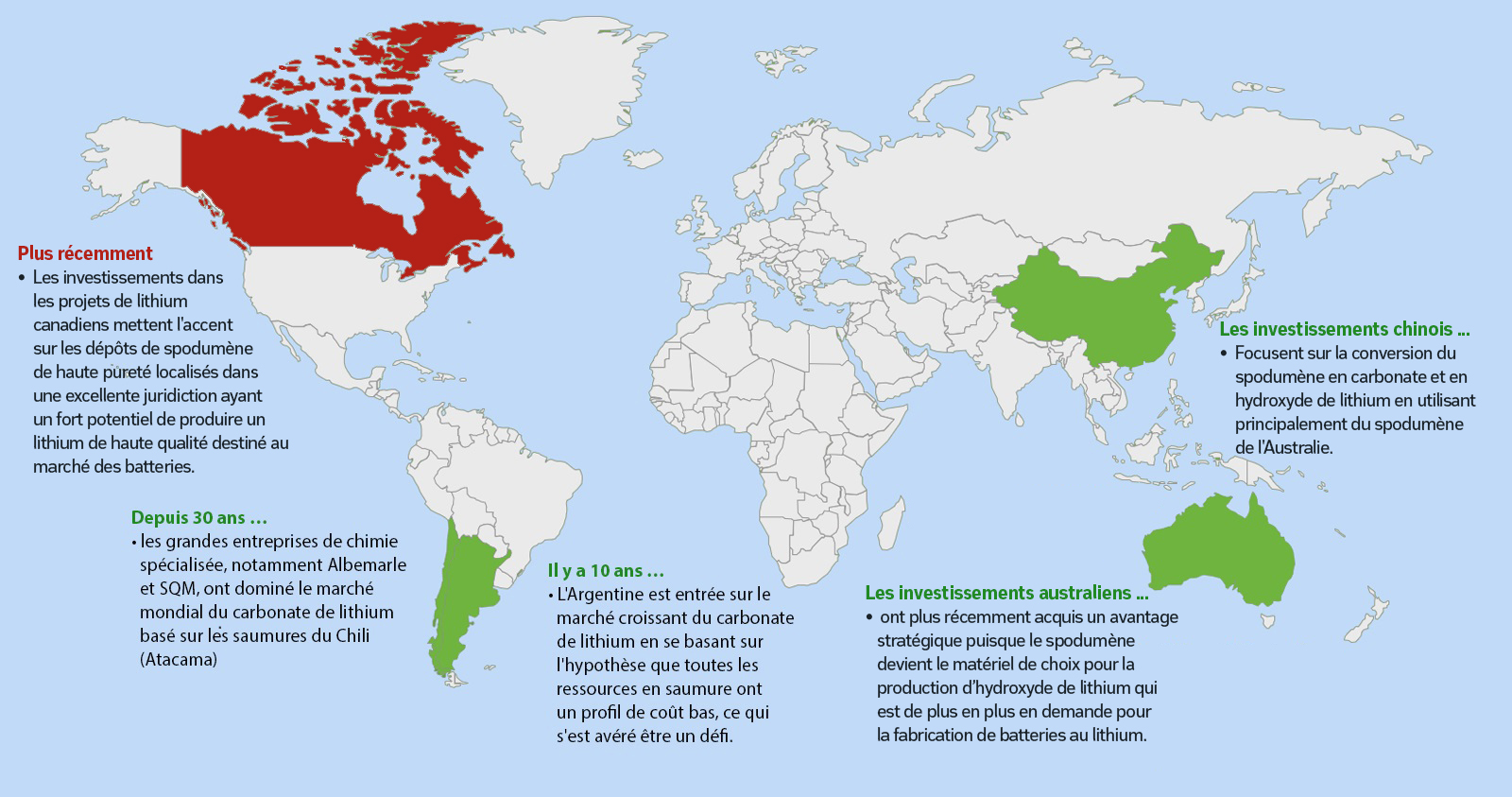

Australie, Chili, Argentine et Chine …

Entre autres, ont rapidement augmenté leur production de lithium au cours des cinq dernières années, tandis que le Canada est resté un petit acteur mondial malgré ses vastes ressources de lithium de qualité supérieure.

Jusqu'en 2025, le Canada n’envisage pas contribuer significativement à l'approvisionnement mondial en lithium.

La future croissance du marché du lithium sera clairement dominée par la mobilité électrique qui est alimentée par les batteries li-ion, mais aussi de plus en plus par des systèmes de stockage d'énergie (ESS). Avec le coût à la baisse des batteries au lithium, avec l’objectif pour une capacité de 1kWh étant 150 $US, ces dernières deviennent également attrayantes pour une utilisation dans des installations privées combinées à l'utilisation croissante de la production d'électricité photovoltaïque (PV).

En Allemagne, une nouvelle réglementation exige que pour tous les projets photovoltaïques ayant dépassé la puissance de 1 MW, un système de stockage d'énergie soit installé d'ici 2025. Ceci afin d'éviter que l'énergie mette un stress de demande sur les systèmes de distribution d'électricité, un phénomène qui pousse déjà les systèmes européens à la limite pendant les périodes estivales et qui continue d’augmenter avec l’addition de nouveaux systèmes photovoltaïques, qu'ils soient commerciaux ou privés.

L'Association allemande des constructeurs automobiles (VDA) considère une pénétration du marché de 15 % à 25 %, d'ici 2025. La braquette inférieure pour la pénétration du marché de 15 % correspond à environ 15 millions de voitures ou si nous supposons un marché de 100 millions de voitures d'ici 2025 et qu’une moyenne de 30 kg de LCE est requis pour la batterie, 450 000 MT de LCE sera requis pour ce seul segment.

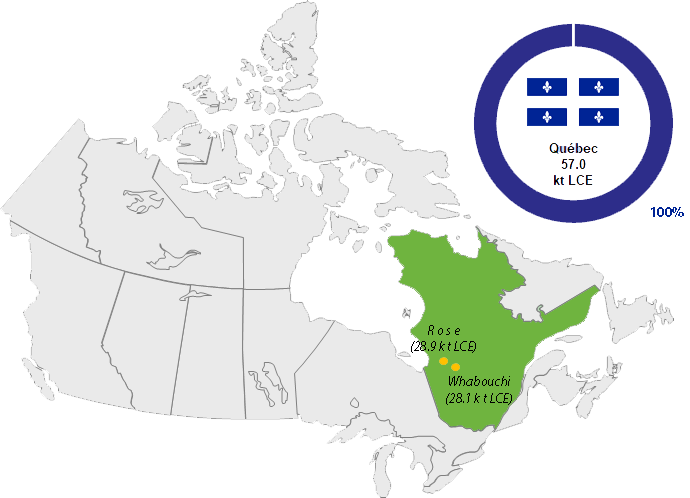

APERÇU DE LA PRODUCTION DE LITHIUM AU QUÉBEC

Potentiel de production de LCE au Québec (2025)

La province de Québec a l'occasion de mettre le Canada sur la carte pour son approvisionnement en lithium, qui pourrait rivaliser avec l'Argentine.

En supposant que la construction de Rose débute en 2020 et s'achève en 2021, Critical Elements serait en mesure de produire 28,9 kt de LCE en 20251

Le Canada a une grande opportunité stratégique, car la qualité de ses ressources en lithium est supérieure et plus compétitive en termes de coûts pour la production d'hydroxyde de lithium par rapport aux ressources en lithium de l'Australie, de la Chine, du Chili et de l'Argentine.

Canaccord, entre autres, suppose que la part des véhicules électriques (EV) atteindra plus de 50 % de toutes les batteries Li-ion installées, c'est-à-dire que cela sera le moteur de l'expansion du marché du lithium. La croissance absolue en chiffres de Canaccord est plus élevée que les hypothèses précédentes, cependant, en ligne avec certaines prévisions de OEM.

Les actuelles hypothèses de croissance, si elles se matérialisent, conduiront à une demande en lithium d'environ 750 000 tonnes de LCE ou une croissance de 550 000 t supplémentaires de LCE de 2017 à 2025 équivalents à près de 70 000 tonnes par année de LCE.

1. Le chiffre de production de Rose pour 2025 est basé sur la production annuelle moyenne du projet de spodumène de qualité chimique et technique, comme détaillé dans l’étude de faisabilité de 2017.

Perspectives du prix de lithium

En 2017, des conventions d’achat ferme pour le spodumène de qualité chimique avec un contenu d’oxyde de lithium entre 5,0 et 6,0 % sont intervenues entre des sociétés minières australiennes et les convertisseurs chinois, par lesquels 120,000 t de concentré de spodumène 5,5 % ont été contractés à 830 $ US/t FOB. Chaque 0,1 % de contenu de Li2O additionnel recueillera une prime de 15 $ US/t, permettant des prix entre 750 $ US/mt et 905 $ US/mt pour le spodumène QC 5,0 et 6,0. Aussi, les fournisseurs qui peuvent produire une qualité de spodumène qualité chimique plus élevée permettant des coûts de conversion moins élevés pourront aussi atteindre des prix plus élevés.

Le prix à l’exportation de l’hydroxyde de lithium de qualité batterie a atteint en 2018 un niveau entre 14 et 15 $ US par kg en moyenne et a maintenu ce niveau de prix depuis. Corporation Lithium Éléments Critiques mettra à profit ces développements dus à sa stratégie basée sur la qualité supérieure du produit, la haute compétitivité des coûts et les installations de conversion hors de la Chine.

En 2019, les prix du spodumène ont chuté à un niveau où les producteurs australiens de spodumène ont arrêté ou réduit leur production à un niveau minimal puisqu’une production viable/soutenable n’était plus possible pour eux d’une perspective financière. Le problème est aussi apparu quand les convertisseurs chinois ont partiellement été incapables de produire du carbonate ou d’hydroxyde de lithium de qualité batterie et ont poussé le carbonate de lithium dans un marché chinois de qualité technique saturé, ce qui a mis beaucoup de pression sur les prix du carbonate de lithium en Chine. Aussi, certaines conventions d’achat ferme du spodumène sont utilisées comme référence de prix pour le carbonate de lithium en Chine, ce qui a causé des ajustements de prix incorrect sur les prix du spodumène.

Pendant plus de 20 ans, le Chili et l'Australie ont été les principales sources de lithium, le spodumène de l'Australie étant presque uniquement converti en carbonate de lithium en Chine. Le marché du lithium n'a cessé de croître au cours des dernières décennies, principalement en raison des applications utilisant du carbonate de lithium, tel que le marché des batteries pour l’électronique et les véhicules électriques. Le développement de nouvelles générations de batteries et d'applications a mené à une croissance accélérée du marché du lithium en général, alors que plus récemment la demande pour l'hydroxyde de lithium a gagné un facteur de croissance important dans l'industrie, en raison de son rôle de matière première clé dans les batteries lithium-ion à haute densité riche en nickel.

En 2010, les conditions de marché se sont améliorées pour les produits du lithium. À la mi-2010, les ventes des principaux producteurs de lithium étaient en hausse de plus de 30 %. La consommation s'est accrue dans les marchés d'utilisation finale que sont ceux des batteries au lithium, de la céramique et du verre, de la graisse et des autres applications industrielles. Au Chili, le plus important producteur de lithium a abaissé ses prix de 20 % en 2010. Plusieurs nouvelles entreprises ont poursuivi les travaux d'exploration de lithium sur des propriétés minières de par le monde. De nombreuses propriétés ont été louées ou jalonnées dans la région du Nevada de même qu'en Argentine, en Australie, en Bolivie et au Canada.

Située au Nevada, la seule usine de production de carbonate de lithium active aux États-Unis en était une qui reposait sur le traitement de lithium de saumures. À l'échelle mondiale, les saumures souterraines sont devenues la principale matière brute utilisée pour la production de carbonate de lithium en raison des économies qu'elles permettent de réaliser lors de la production en comparaison des minerais dont les coûts d'extraction et de traitement sont plus élevés. Sur la scène mondiale, deux usines chiliennes reposant sur le traitement de minerai provenant de saumures dominent le marché, tandis qu'une autre, attenante à un dépôt de saumures en Argentine, produit du carbonate de lithium et du chlorure de lithium. Deux autres usines reposant sur le traitement de minerai en provenance de saumures étaient en développement en Argentine. Dans le monde entier, le spodumène avec un profil d'impureté très faible en oxyde de fer et mica a été utilisé directement comme matière première dans les applications de céramique et de verre spécialisées.

En vue de rehausser la qualité du lithium entrant dans la fabrication de batteries d'avant-garde pour le transport, la seule usine de production de lithium active aux États-Unis a entrepris d'agrandir ses installations en Caroline du Nord pour permettre la production d'hydroxyde de lithium. Un producteur de minerai de lithium émergent australien a entrepris la production de concentré de lithium en Australie Occidentale. Une société chinoise s'occupe ensuite de convertir le concentré en carbonate de lithium nécessaire à la fabrication de batteries devant alimenter le marché asiatique. Par ailleurs, la plus importante société d'extraction de minerai de lithium en Australie a fusionné avec une société émergente de mise en valeur de lithium de saumures pour développer une usine de production de lithium de saumures au Chili.

Le marché qui présente le potentiel de développement le plus élevé pour les composés de lithium est celui des batteries, plus précisément les batteries rechargeables. Alimentant les outils sans fil, les ordinateurs portables, les téléphones cellulaires et les caméras vidéo, les batteries rechargeables au lithium ne cessent de gruger des parts de marché aux autres types de batteries. Les grands constructeurs automobiles poursuivent le développement de batteries au lithium devant équiper les véhicules hybrides - véhicules munis d'un moteur à combustion interne et d'un moteur électrique alimenté par une batterie. Aujourd'hui, la majorité des véhicules hybrides commercialisés sont équipés d'autres types de batteries. Cependant, les générations à venir pourraient être dotées de batteries au lithium. Les batteries non rechargeables au lithium sont utilisées dans les calculatrices, les ordinateurs, les jeux électroniques, les montres et divers autres appareils.

Les sociétés technologiques asiatiques investissent sans relâche dans les activités de mise en valeur du lithium dans d'autres pays pour assurer à leurs consoeurs spécialisées dans la fabrication de batteries un approvisionnement stable en lithium. Le carbonate de lithium étant l'un des composants les moins coûteux d'une batterie ion-lithium, l'enjeu ici n'est pas tant le différentiel de coûts ou l'efficacité, mais bien la sécurité des approvisionnements rendue possible par l'achat de lithium auprès de différentes sources.

Source Commission géologique des États-Unis, « Résumé par produit minéral » - janvier 2011. (U.S. Geological Survey, Mineral Commodity Summaries, January 2011)